让不懂建站的用户快速建站,让会建站的提高建站效率!

中枢不雅点

在好意思国关税策略的环境下,大家“去好意思元化”的商讨愈演愈烈。本文从好意思股上市公司国际业务的角度启航,描摹了好意思股公司国际业务的画像:

① 大企业国际业务占比3成,高于小企业(20%)。

② 科技(51%)、材料(38%)、医疗(35%)、通信业(34%)的国际业务敞口最大,其中科技与通信业市值占标普500的近一半;这些行业中通信业国际业务增速自2017年以来遍及高于举座收入增速,是对国际业务依赖最高的行业。

③ 标普500权重股的国际收入占比遍及高于行业均值,同期国际业务的利润率也高于原土(如2024年苹果国际收入占比57%,行业均值51%,国际利润率42%,举座利润率32%;亚马逊国际收入占比39%,行业均值27%,国际利润率17%,举座利润率11%);即好意思国巨头企业对国际贪图的依赖度较高。

④ 流露中国业务的标普500企业中,科技与通信业(25%)的中国营业收入比重高于举座均值(17%),但近2年来自中国的收入增长慢于举座,绝顶是英伟达来自中国的收入比重着落、来自中国的收入增速显贵慢于举座,或与连年来好意思国对华科技业的经管关联。

由此可见,若关税导致去好意思元化进一步演绎,或对好意思股国际业务造成较大冲击,进而对好意思股、绝顶是权重股功绩造成冲击。

陈说选录

Q1:好意思股国际收入占比多高?2-3成,大企业占比高于小企业

标普500指数中非好意思收入占比约30%;而好意思国袖珍企业(以罗素2000为代表)的非好意思收入占比相对更小,约20%。

注:1、有计划到好意思股财报流露中以洲进行区域分辨的比例更高,因此以剔除好意思洲地区的营业收入占比来统计国际收入占比,下文“国际业务”也指剔除好意思洲地区的业务情况;2、以2024年数据统计,流露非好意思收入的公司市值占标普500总市值比重约83%,具备较高的代表性;而罗素2000这一比重均43%,代表性相对较低。

Q2:哪些行业的国际收入敞口最大?科技、材料、医疗、通信

进一步拆分标普500中各行业的非好意思收入占比,不错看到科技行业的非好意思收入占比在50%以上,国际收入敞口最大;材料、医疗、通信业的非好意思收入占比在30%以上。科技、通信是标普500指数中市值最大的两个行业,险些占到总市值的一半,因此好意思国上市公司中的要害行业其国际业务依赖度也较高。

注:科技、材料、医疗、通信业流露国际业务的公司市值占行业比重均高于70%,具有较高的代表性。

Q3:权重股国际业务占比高吗?半数以上高于行业均值

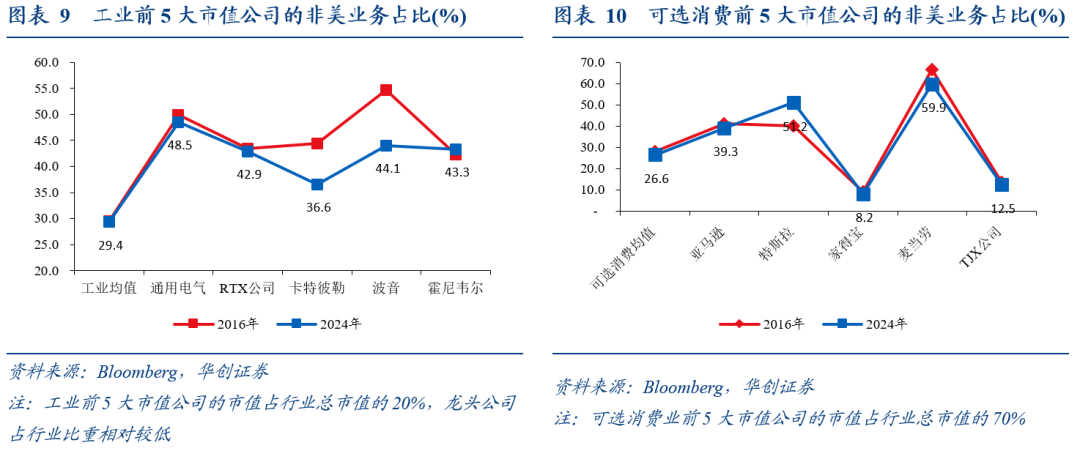

进一步从个股角度来看,咱们分别统计了标普500主要行业前5大市值公司的非好意思业务占比。龙头企业中半数以上的企业国际业务占比高于行业均值。

科技业中,苹果(57%)、英伟达(56%)、博通股份(75%)的非好意思业务占比高于行业均值(51%);

通信业中,alphabet(46%)、Meta(56%)、奈飞(43%)的非好意思业务占比超出行业均值(34%),通信业巨头遍及对国际业务的依赖度更高。

医疗保健业中,强生(43%)、雅培制药(61%)的非好意思业务占比均高于行业均值,且占比相识。

Q4:欧亚商场谁更遑急?险些同等遑急

举座来看,亚洲、欧洲收入占非好意思收入的比重分别在45%、40%,是最主要的国际收入开首。

分行业来看,科技、动力行业中,亚洲收入占比分别为59%、60%,远高于欧洲;而必选消耗、非必选消耗、金融行业中,欧洲收入占比分别为56%、64%、65%,远高于亚洲。

注:此处进一步统计同期流露了亚洲、欧洲收入数据的公司情况,占标普500总市值的比例约17%;科技、工业、材料等行业总市值占比约33%、22%、17%,数据代表性不高,仅可客不雅呈现流露了相关数据的公司情况。

Q5:原土/国际谁的增长快?通信业国际收入增速更快

从流露了非好意思收入的标普500个股举座情况来看,2023-2024年非好意思收入增长遍及高于总收入增长,即举座来看收入增长更依赖于国际。

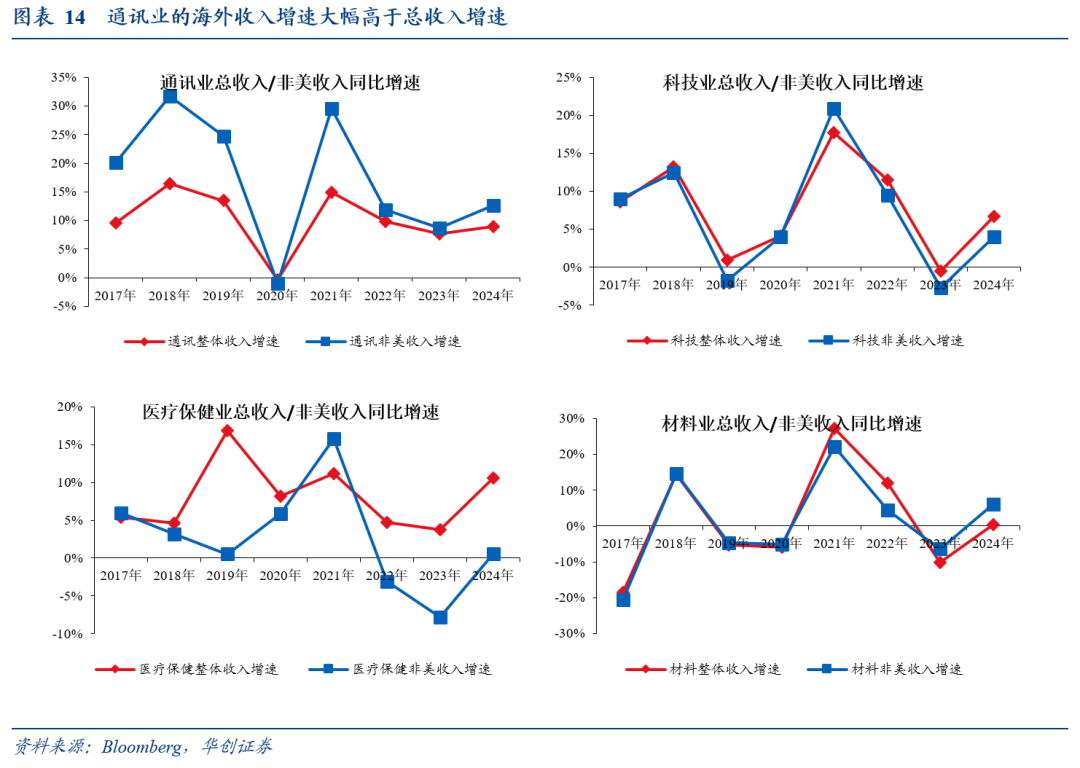

从行业角度看,通信业对国际收入的依赖度相对最高,非好意思收入增速捏续高于总收入增速(2020年以外);材料业2023-2024年非好意思收入增速高于总收入。

注:2016-2024年齐备流露非好意思收入的公司数目占标普500因素股总额量/市值的比重约61%/79%;分行业,科技、材料、医疗、通信业流露国际业务的公司数目与市值比重均高于50%,对国际业务情况的分析具有较高的代表性。

Q6:国际业务利润更高?部分行业利润率高于原土

必选消耗品、非必选消耗品、材料、科技行业国际业务的利润率高于原土。分别统计各行业的非好意思营业收入与营业利润,并贪图营业利润率(营业利润/营业收入),不错看到必选消耗品、非必选消耗品、材料、科技行业国际业务的营业利润率均值分别为37%、23%、25%、33%,均高于举座的平均营业利润率(16%、18%、17%、20%),即国际业务利润率高于原土业务。

从个股来看,苹果(科技业)、亚马逊(非必选消耗品)、麦当劳(非必选消耗品)、好意思味可乐(必选消耗品)、沃尔玛(必选消耗品)、林德集团(材料业)等典型行业权重股的国际业务利润率遍及高于好意思国脉土;即权重股公司不仅国际业务占比更高、国际业务的利润率也更高。

注:必选消耗品、非必选消耗品、材料、科技行业中公布国际营业利润率数据(2024年)的公司市值占通盘流露国际业务数据公司的比例分别为65%、59%、45%、22%,具有一定的行业代表性(科技业的代表性相对较弱)。

Q7:好意思股中国业务的占比高吗?科技与通信业相对较高

进一步筛选公布了中国业务数据的标普500上市企业,科技与通信业营业收入来自中国的比例高于举座均值,即科技与通信业不仅更依赖于国际,其对中国的依赖度也较高。但从收入增长情况来看,科技与通信业近2年来自中国的收入增长慢于举座,或与连年来好意思国对华科技业的经管关联。

从个股层面统计Mag7因素股中中国业务的情况,流露中国业务数据特斯拉、苹果、英伟达,2022-2023年,这三家公司的中国营业收入增速遍及快于举座增速;但2024年来自中国的营业收入增速均慢于举座收入增速,英伟达的这一特质最为显贵;同期来自中国的营业收入占比也出现下滑。从Mag7因素股的中国业务情况来看,2024年呈现出中国业务拉动小幅着落的变化。

注:由于流露中国业务数据的公司占通盘流露国际业务数据公司市值的比例仅28%,对标普500中国业务的代表性并不高,仅可客不雅呈现流露了中国业务数据的公司情况。

风险教唆:好意思国对华经贸、科技经管超预期,数据统计存在的差错

陈说正文

一、好意思股国际收入占比多高?2-3成,大企业占比高于小企业

标普500指数中非好意思收入占比约30%;而好意思国袖珍企业(以罗素2000为代表)的非好意思收入占比相对更小,约20%。咱们统计了标普500与罗素2000因素股中,剔除好意思洲地区的营业收入占比(注:有计划到好意思股财报流露中以洲进行区域分辨的比例更高、且好意思国与加拿大、墨西哥等好意思洲国度通过生意条约经贸交游相对密切,因此以剔除好意思洲地区的营业收入占比来统计国际收入占比,数据可得性更高。下文“国际业务”也指剔除好意思洲地区的业务情况),不错看到标普500指数中非好意思收入占总收入的比重约30%(有计划到以2024年数据统计,流露非好意思收入的公司数目与市值占标普500因素股总额量的比重约69%/83%,对标普500进行非好意思业务的算计具备较高的代表性);罗素2000指数中非好意思收入占总收入的比重约20%(有计划到以2024年数据统计,流露非好意思收入的公司数目与市值占罗素2000因素股总额量的比重约39%/43%,对罗素2000进行非好意思业务的算计代表性相对较低)。

二、哪些行业的国际收入敞口最大?科技、材料、医疗、通信

从行业结构看,进一步拆分标普500中流露非好意思收入企业的分行业情况,不错看到以2024年数据来统计:科技行业的非好意思收入占一皆流露非好意思业务企业的比重在50%以上,是国际收入敞口最大的行业;材料、医疗、通信业的非好意思收入占比在30%以上。而动力、房地产、公用工作等行业非好意思收入占比偏低(低于20%);集结市值范围来看,科技、通信是标普500指数中市值最大的两个行业,占标普500总市值的44%(以2025年5月数据统计),因此标普500中的要害行业国际业务依赖度也较高。

注:分行业数据中,除金融、动力、房地产、公用工作外,配资网其他行业中流露国际业务的公司数目与市值占标普500相应行业公司总额量与总市值的比重均在60%以上,其中科技、材料、医疗、通信业流露国际业务的公司数目与市值比重均高于70%,因此对上述行业的国际业务情况进行分析具有较高的代表性。

三、权重股国际业务占比高吗?半数以上高于行业均值

进一步从个股角度来看,咱们分别统计了标普500主要行业前5大市值公司的非好意思业务占比(2024年数据)。龙头企业中半数以上的企业国际业务占比高于行业均值。

科技业中,苹果(57%)、英伟达(56%)、博通股份(75%)的国际业务占比高于行业均值(51.4%),但英伟达、博通股份近两年国际业务占比着落比较快,英伟达自2016年的79%降至2024年的56%,博通股份自2016年的92%降至2024年的75%。(注:科技业前5大市值公司的市值占行业总市值的71%。)

通信业中,前5大市值公司的非好意思业务占比遍及超出行业均值(34%),其中alphabet占比46%、Meta占比56%、奈飞公司占比43%、通信业巨头对国际业务的依赖度相对较高。(注:通信业前5大市值公司的市值占行业总市值的77%。)

医疗保健业中,强生(43%)、雅培制药(61%)非好意思业务占比均高于行业均值(35%),而况占比比较相识。(注:医疗保健业前5大市值公司的市值占行业总市值的40%,龙头公司占行业比重相对较低。)

材料业中,纽蒙黄金公司由于矿山均在国际,因此国际业务占比100%,而其余行业龙头公司中,林德集团(56%)、空气居品(59%)的国际业务占比高于行业均值。(注:材料业前5大市值公司的市值占行业总市值的52%。)

工业中,市值前5大的龙头公司国际业务占比遍及高于行业均值(29.4%),尽督工业举座的国际业务占比低于标普500因素股均值(30.5%),但其中的龙头公司对国际业务的依赖度较高(通用电气占比49%、RTX公司占比43%、卡特彼勒占比37%、波音占比44%、霍尼韦尔占比43%);但比较于2016年,2024年工业龙头企业的国际业务占比遍及着落。(注:工业前5大市值公司的市值占行业总市值的20%,龙头公司占行业比重相对较低。)

可选消耗市值前5大的龙头公司中,亚马逊(39%)、特斯拉(51%)、麦当劳(60%)的国际业务占比高于行业均值(27%)。(注:可选消耗业前5大市值公司的市值占行业总市值的70%。)

必选消耗市值前5大的龙头公司中,宝洁(52%)、好意思味可乐(46%)、菲利普莫里斯(88%)的国际业务占比高于行业均值(27%)。(注:必选消耗业前5大市值公司的市值占行业总市值的65%。)

四、欧亚商场谁更遑急?险些同等遑急

举座来说,欧亚商场占比接近,同等遑急;行业结构来看,科技、动力亚洲商场收入比重更高,消耗、金融欧洲商场收入比重更高。进一步拆分结构来看,亚洲、欧洲收入占非好意思收入的比重分别在45%、40%,是最主要的国际收入开首。分行业来看,科技、动力行业中,亚洲收入占比分别为59%、60%,远高于欧洲;而必选消耗、非必选消耗、金融行业中,欧洲收入占比分别为56%、64%、65%,远高于亚洲。

此处要对数据口径进行透露:图表1咱们对通盘流露了好意思洲地区的公司进行了统计(2024年共346家)。淌若念念要进一步拆分非好意思地区里面的区域结构,咱们需要进一步统计流露了欧洲、亚洲等区域的公司,而同期流露了亚洲、欧洲营业收入的公司数目仅67家,因此从统计效果来看,图表12中的好意思洲收入比重与图表1不同。有计划到同期流露了亚洲、欧洲营业收入的公司数目占标普500公司总额量的比例约13%,总市值占比约17%,分行业来看,流露比例较高的科技、工业、材料等行业,公司数目占该行业公司总额量的比例分别为35%、19%、15%,总市值占比约33%、22%、17%。因此图表12中区域结构情况并不周到都代表标普500举座情况,但可客不雅呈现流露了相关数据的公司情况。

五、原土/国际谁的增长快?通信业国际收入增速更快

从标普500举座来看,近2年收入增长更依赖于国际。在流露了非好意思收入的标普500个股中,2023-2024年非好意思收入增长遍及高于总收入增长,即非好意思业务增长高于好意思国脉土业务,收入增长更依赖于国际。

注:2016-2024年齐备流露非好意思收入的公司数目占标普500因素股总额量/市值的比重约61%/79%;分行业数据中,科技、材料、医疗、通信业流露国际业务的公司数目与市值比重均高于50%,因此本节对国际业务情况的分析具有较高的代表性,可约略反应标普500以及相关行业的举座情况。

从行业角度看,通信业对国际收入的依赖度相对最高。通信业非好意思收入增速捏续高于总收入(2020年以外),材料业2023-2024年非好意思收入增速高于总收入,反应了这两个行业连年来非好意思业务对通信业的孝敬更为遑急;而科技、医疗保健近三年国际收入增速遍及低于总收入,即这两个行业尽管国际业务占比高,但连年来公司功绩的增长更依赖于好意思国脉土业务。

六、国际业务利润更高?部分行业利润率高于原土

必选消耗品、非必选消耗品、材料、科技行业国际业务的利润率高于原土。分别统计各行业的非好意思营业收入与营业利润,并贪图营业利润率(营业利润/营业收入),不错看到必选消耗品、非必选消耗品、材料、科技行业国际业务的营业利润率均值分别为37%、23%、25%、33%,均高于举座的平均营业利润率,即国际业务利润率高于原土业务。这些行业中科技、材料业也属于上文提到的国际业务敞口较大的行业。

注:公布了国际营业利润率数据(2024年)的公司共54家,占通盘流露国际业务数据公司数目的比例为16%,市值占比为23%。分行业来看,其中必选消耗品、非必选消耗品、材料、科技行业中公布国际营业利润率数据(2024年)的公司数目占该行业公司通盘流露国际业务数据公司数目的比例分别为32%、39%、20%、7%,市值占比分别为65%、59%、45%、22%;即上述行业公布国际营业利润的公司遍及属于较大市值的公司,但公司数目有限,因此不周到都代表相应行业的举座情况,但可客不雅呈现流露了相关数据的公司情况。

从个股来看,上述行业中的权重股的国际业务利润率也遍及高于好意思国脉土。在公布了国际业务利润数据的样本中,苹果(科技业)、亚马逊(非必选消耗品)、麦当劳(非必选消耗品)、好意思味可乐(必选消耗品)、沃尔玛(必选消耗品)、林德集团(材料业)等典型行业权重股的国际业务利润率遍及高于好意思国脉土;即权重股公司不仅国际业务占比更高、国际业务的利润率也更高。

七、好意思股中国业务的占比高吗?科技与通信业相对较高

咱们再进一步筛选公布了中国业务数据的标普500上市企业,从行业散播来看主要包括了科技与通信业、工业、可选/必选消耗与医疗保健业。其中,科技与通信业营业收入来自中国的比例(25.1%)高于举座均值(16.5%),即流露了中国业务的标普500科技与通信企业不仅更依赖于国际,其对中国的依赖度也较高;但从收入增长情况来看,这些公司近2年来自中国的收入增长慢于举座,或与连年来好意思国对华科技业的经管关联。消耗业营业收入来自中国的比例(11.4%)低于举座均值(16.5%),但来自中国的收入增长高于举座收入增长,即近5年来这些流露了中国业务的消耗企业的收入增长更依赖于中国。

注:公布了中国业务数据的公司共55家,占通盘流露国际业务数据公司数目的比例为16%,市值的比例为28%。分行业来看,科技与通信、工业、可选/必选消耗品、医疗保健行业中,公布了中国业务数据的公司分别为22、10、8、11家,占该行业通盘流露国际业务数据公司数目的比例为26%、17%、12%、22%;占标普500总市值的比例分别为38%、18%、27%、26%。流露中国业务数据的公司占比并不高,对标普500中国业务的代表性并不高,此处数据仅能客不雅反应依然流露了中国业务数据公司的情况。

进一步从个股层面统计Mag7因素股中中国业务的情况,流露中国业务数据的有特斯拉、苹果公司、英伟达三家公司。2022-2023年,这三家公司的中国营业收入增速遍及快于举座增速;但2024年来自中国的营业收入增速均慢于举座收入增速,英伟达的这一特质最为显贵;同期来自中国的营业收入占比也出现下滑。从Mag7因素股的中国业务情况来看,2024年呈现出中国业务拉动小幅着落的变化。